Steuererklärungspflicht in Indien

Erzielt ein deutsches Unternehmen Einkünfte in Indien, so ist es verpflichtet das indische Steuerrecht zu beachten. Dazu gehört insbesondere u.a. die jährliche Verpflichtung zur fristgerechten Abgabe einer Einkommensteuererklärung.

Das indische Steuerrecht ist komplex und entwickelt sich ständig weiter. Nichtdestotrotz ist ein Verständnis der Regelungen unerlässlich, um auch in Indien steuerlich compliant zu sein.

Wann eine Steuererklärung in Indien einzureichen ist

Eine Verpflichtung zur Abgabe einer Steuererklärung in Indien besteht für nicht in Indien ansässige Unternehmen in der Regel für die nachfolgenden Einkunftsarten:

• Lizenzgebühren, Vergütungen für technische Dienstleistungen, Zinseinkünfte, Dividendeneinkünfte usw., welche der Quellensteuer in Indien unterliegen,

• Einkünfte aus einer steuerlichen Betriebsstätte in Indien; Das Entstehen einer Betriebsstätte ist im Einzelfall zunächst zu prüfen,

• Sonstige Einkünfte nach dem indischen Steuergesetz – z. B. Gewinne aus der Veräußerung von Geschäftsanteilen.

Ausnahmen von der Abgabeverpflichtung?

Eine Ausnahme von der Verpflichtung gilt im Grundsatz, sofern die Quellensteuer abgeführt worden ist. Voraussetzung dazu ist jedoch, dass die nach dem indischen Steuerrecht geltenden, ungeschmälerten Quellensteuersätze angewendet worden sind. Oft wird aber ein reduzierter Steuersatz unter Berücksichtigung des geltenden Doppelbesteuerungsabkommens („DBA“) angewendet.

Das DBA zwischen Deutschland und Indien beschränkt beispielsweise die indische Quellensteuer auf die Vergütungen von technischen Dienstleistungen von ca. 21 % auf 10 %.

Sofern die Voraussetzungen für die Anwendung des DBAs erfüllt sind, ist die Abführung der Quellensteuer zu einem Steuersatz von 10% rechtmäßig. Sie führt aber gleichzeitig zu einer Verpflichtung zur Abgabe einer Steuererklärung.

Darüber hinaus ist die Einreichung einer Steuererklärung in Indien notwendig, um eine Steuererstattung beantragen zu können.

Ein solcher Anspruch kann u.a. entstehen, wenn die Quellensteuer auf nicht steuerpflichtige Umsätze abgeführt oder ohne Berücksichtigung auf die Beschränkungen nach dem DBA, höhere Quellensteuersätze angewendet wurde.

Im Ergebnis ist der deutsche Vergütungsgläubiger zur Abgabe einer Steuererklärung praktisch verpflichtet. Entweder, weil die reduzierten Steuersätze laut DBA Anwendung gefunden haben (s. oben) oder, um eine Erstattung zu erlangen.

Verrechnungspreise

Bei Transaktionen mit indischen verbundenen Unternehmen sind Verrechnungspreis-Regelungen zu berücksichtigen. Sie sehen die Erstellung der Verrechnungspreisdokumentation (Master File, Local File, Country-by-Country Reporting) nach Maßgaben des indischen Rechts vor. Die Erstellung der Verrechnungspreisdokumentation ist auch in Indien erst bei Überschreitung der gesetzlichen Umsatzgrenzen verpflichtend.

Eine indische Besonderheit stellt allerdings die sog. Form 3CEB dar. Die Form 3CEB ist ein Testat, das von einem indischen Wirtschaftsprüfer zu erstellen ist und bescheinigt, dass die Transaktionen fremdüblich sind. Anders als die Dokumentationsverpflichtung ist das Testat bei Transaktionen mit indischen verbundenen Unternehmen immer einzuholen und einzureichen, unabhängig von der Höhe der Transaktionen. Sofern der Wirtschaftsprüfer Zweifel an der Fremdüblichkeit hat oder diese nicht für fremdüblich hält, wird er einen entsprechenden Vermerk im Testat aufnehmen. Dieser Vermerk kann die Steuerbehörde dazu veranlassen die Transaktionen näher zu untersuchen. Es ist daher ratsam unabhängig von einer Dokumentationsverpflichtung die Verrechnungspreis-Regelungen zu beachten.

Besonderheit: Steuerliche Betriebsstätte

Im Falle einer Betriebsstätte ist mit einem deutlich höheren Aufwand und höheren Kosten zu rechnen. Ob eine Betriebsstätte begründet wird und welche steuerlichen Auswirkungen sie insgesamt nach sich zieht, ist daher im Einzelfall und möglichst früh zu prüfen. Neben der Steuererklärung sind z. B. eine separate Buchhaltung und Gewinnermittlung vorzubereiten sowie die Form 3CEB einzureichen. Denn auch die Leistungen zwischen der Betriebsstätte und dem Stammhaus müssen fremdüblich sein.

Vorbereitung und Einreichung der Steuererklärung sowie der Form 3CEB

Um eine Steuererklärung erstellen und einreichen zu können, benötigt der Steuerpflichtige:

• Die Indische Steueridentifikationsnummer (Permanent Account Number, kurz PAN),

• Verifizierte digitale Signatur (Digital Signature Certificate, kurz DSC); Die Verifizierung kann nur über die zugelassenen indischen Anbieter erfolgen,

• Steuerliche Ansässigkeitsbescheinigung – ausgestellt von der zuständigen deutschen Finanzbehörde,

• Für die Erstellung der Steuererklärung werden Rechnung, Verträge sowie die Quellensteuerbescheinigung benötigt, diese müssen nicht eingereicht werden, sind jedoch für die Vorbereitung erforderlich und auf Nachfrage vorzulegen.

Die Steuererklärung sowie die Form 3CEB werden über einen online Steuerportal eingereicht. Auch die Kommunikation sowie die Steuerfestsetzung erfolgt ausschließlich darüber. Das Steuerportal kann bisher allerdings nur vollständig über eine indische IP-Adresse abgerufen werden. Dies macht die Beauftragung von indischen Beratern meist unumgänglich.

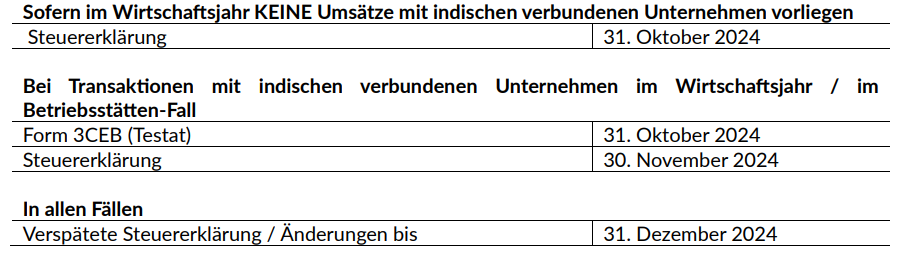

Abgabefristen für nicht in Indien ansässige Unternehmen das Wirtschaftsjahr 2023/24

Das indische Wirtschaftsjahr beginnt jeweils am 1. April und endet 31. März des Folgejahres. Eine Abweichung ist nicht zulässig.

Nach Ablauf der letzten Frist gibt es keine Möglichkeit, eine Steuererklärung für das betreffende Wirtschaftsjahr einzureichen. Die im Steuerportal vorgesehene Funktion wird gesperrt. Die Frist ist daher besonders entscheidend, wenn eine Steuerrückerstattung geltend gemacht werden soll. Doch selbst wenn kein Erstattungsanspruch besteht, sollte der Steuerpflichtige seine steuerlichen Verpflichtungen nachkommen, um nachteilige Folgen zu vermeiden.

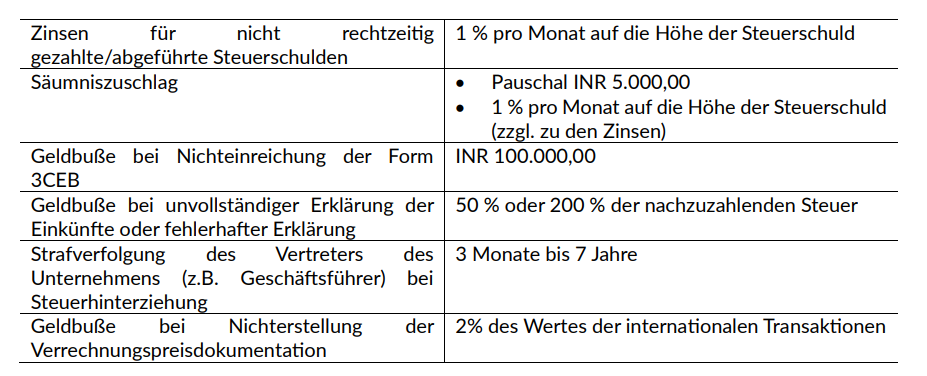

Wird trotz einer Abgabepflicht die Einreichung einer Steuererklärung versäumt, so kann die indische Steuerbehörde nicht nur die nachträgliche Einreichung verlangen, aber auch Zins- und Strafzahlungen gegen den Steuerpflichtigen festsetzen. Das erfolgt entweder über das indische Steuerportal, wenn das Unternehmen in Indien registriert ist, oder per E-Mail. Kenntnisse über die Einkünfte erlangt die indische Steuerbehörde vor allem aus der Quellensteueranmeldung des indischen Vertragspartners oder durch die Angaben indischer verbundenen Unternehmen in der Steuererklärung oder der Verrechnungspreisdokumentation.

Folgen bei Missachtung der steuerlichen Pflichten:

Ob eine Geldbuße festgesetzt oder die Strafverfolgung eingeleitet wird, steht im Ermessen des zuständigen Steuerbeamten.

Der Steuerpflichtiger erhält die Möglichkeit berechtigte Gründe für seine Säumnis darzulegen, um die Maßnahmen gegen ihn abzuwenden.

Vorgehen für einen reibungslosen Ablauf:

• Einholung professioneller Unterstützung:

Nehmen Sie Hilfe von Rechtsanwälten, Steuerberatern (Chartered Accountant) in Anspruch, die die erforderlichen Erfahrungen mit grenzüberschreitenden Sachverhalten in den betreffenden Ländern besitzen. Sie können Sie dabei unterstützen, die steuerliche Compliance einzuhalten und sicherzustellen, dass die Transaktionen in den Steuererklärungen ordnungsgemäß abgebildet werden.

Lassen Sie sich möglichst schon während den Vertragsverhandlungen beraten, um die tatsächliche Steuerlast sowie den in den Ländern benötigten Beratungsaufwand einschätzen und entsprechend einkalkulieren zu können.

• Auf dem Laufenden bleiben: Insbesondere die indische Steuergesetzgebung ist in ständiger Bewegung. Auch dort gilt wie hier (in Deutschland): Lassen Sie sich von Ihrem Berater über die neuesten, für Sie bedeutsamen Änderungen der Steuergesetze auf dem Laufenden halten und besprechen mit ihm, wie diese sich auf Ihre steuerlichen Pflichten auswirken.

• Keine Zeit verlieren: Beginnen Sie möglichst früh mit der Vorbereitung der Steuererklärungen, um insbesondere die starren Abgabefristen in Indien nicht zu versäumen.

• Denken Sie daran sich auch rechtlich, insbesondere hinsichtlich der vertraglichen Gestaltung, beraten zu lassen.

Wir kooperieren mit qualifizierten und erfahrenen indischen Chartered Accountants und können Sie in beiden Ländern unterstützen.

Sprechen Sie uns gerne an.